- 요약

초경질 소재 시장 소개:

Consegic Business Intelligence는 초경질 소재 시장이 예측 기간(2023-2030년) 동안 5.5%의 안정적인 연평균 성장률(CAGR)로 성장하고 있으며, 2022년 59억 1,083만 달러에서 2030년에는 90억 1,783만 달러 규모로 성장할 것으로 전망합니다.

초경질 소재 시장 정의 및 개요:

초경질 소재는 비커스 경도 시험으로 측정했을 때 경도가 40기가파스칼(GPa)을 초과하는 소재입니다. 초경질 소재는 주로 비압축성 고체이며, 전자 밀도와 공유 결합성이 우수합니다. 또한, 초경소재의 주요 특성으로는 70~110GPa, 45~60GPa 범위의 인장 강도, 800°C 이상에서의 산화 저항성, 우수한 기계적 특성 등이 있습니다. 이러한 뛰어난 성능 덕분에 초경소재는 연마재, 디스크 브레이크, 연마 및 절삭 공구, 내마모성 코팅, 보호 코팅 등 다양한 산업 분야에서 활용되고 있습니다. 초경질 소재의 주요 유형으로는 다이아몬드, 입방정 질화붕소 등이 있습니다.

초경질 소재 시장 분석:

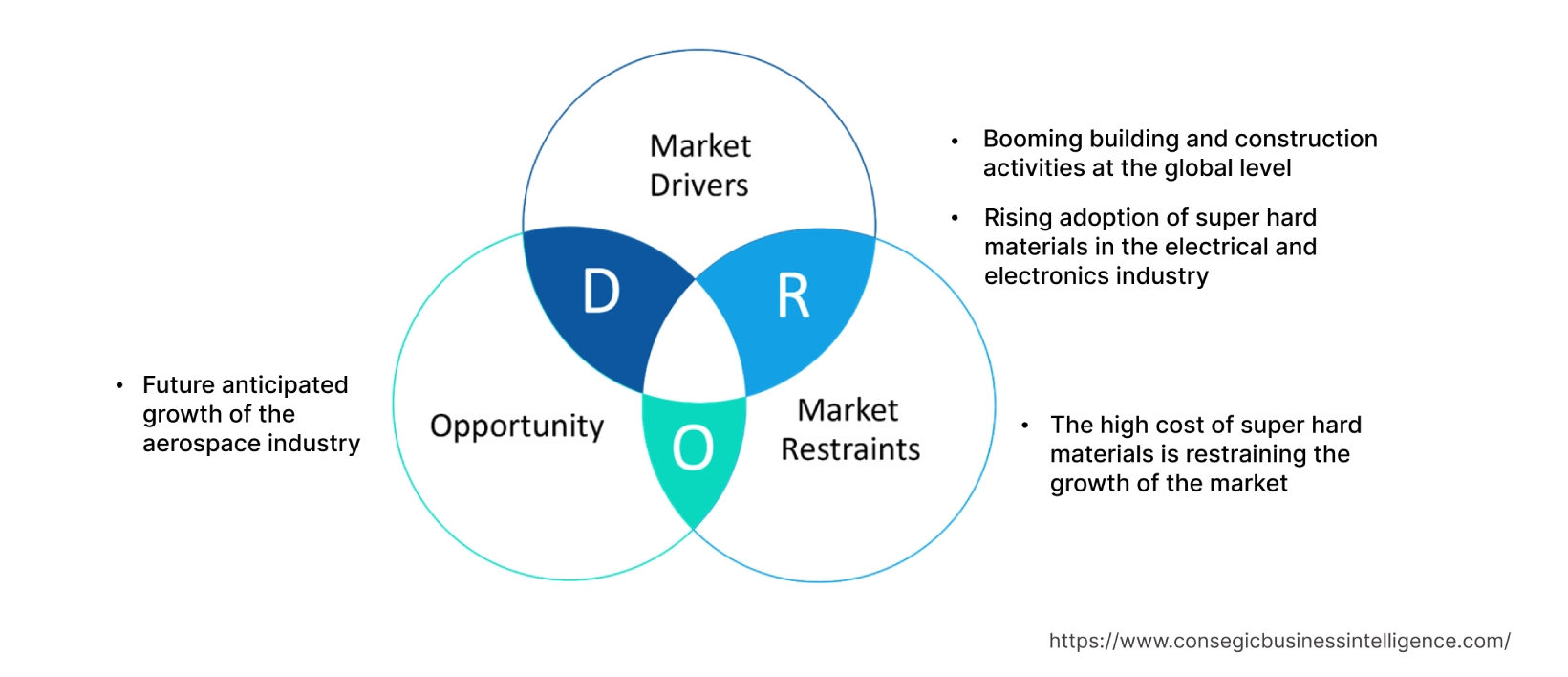

초경질 소재 시장 동향 - (DRO):

주요 성장 요인:

전 세계적으로 건설 및 건축 활동이 급증하고 있습니다.

다이아몬드 공구는 콘크리트 표면을 빠르게 절단하는 데 필요한 초경질 소재로, 건설 현장에서 자주 사용됩니다. 또한, 다이아몬드 공구는 건설 산업에서 콘크리트 바닥 연마에도 사용됩니다. 따라서 건설 현장에서 다이아몬드 공구의 사용이 증가함에 따라 초경질 소재에 대한 수요가 증가하고 있습니다. 이는 다이아몬드 공구에 필수적인 소재이기 때문입니다.

주택 건설 프로젝트에 대한 투자 증가, 정부의 인프라 프로젝트 추진 등 여러 요인이 전 세계적으로 건설 및 건축 활동 성장을 가속화하고 있습니다. 이는 경질 표면을 깨는 초경질 재료에 대한 수요를 증가시켜 글로벌 초경질 재료 시장 성장을 촉진하고 있습니다.

예를 들어, 미국 인구조사국에 따르면 2020년 미국에서 착공된 신규 주택 건설 프로젝트는 1,379,610호였고, 2021년에는 1,610호로 2020년 대비 16.7% 증가했습니다. 따라서 미국 건설 산업의 성장은 초경질 재료 시장 성장을 가속화하고 있습니다.

전기 및 전자 산업에서 초경질 재료의 채택 증가

입방정 질화붕소와 같은 초경질 재료는 전기 및 전자 산업에 이상적인 솔루션입니다. 입방정 질화붕소는 우수한 절연 특성, 넓은 밴드갭 등 전자 제품에 다양한 이점을 제공합니다. 이러한 특성은 반도체, TV 등 전기 및 전자 제품에 뛰어난 열전도도를 보장합니다.

예를 들어, 독일 전기전자제조업협회(ZVEI)가 발표한 최근 통계에 따르면, TV, 스마트폰 등을 포함한 독일 전자제품 시장 규모는 2020년 1,280억 유로(1,462억 달러)였고, 2021년에는 1,408억 유로(1,665억 달러)로 성장했습니다. 독일 전기전자제조업협회(ZVEI)는 전자 산업은 2021년 전년 대비 11%의 성장률을 기록했습니다. 따라서 전기 및 전자 산업의 성장은 우수한 절연 특성을 보장하는 초경질 소재에 대한 수요를 촉진하고 있으며, 이는 시장 성장을 견인하고 있습니다.

주요 제약:

초경질 소재의 높은 가격은 시장 성장 억제

초경질 소재의 전체 비용은 생산 비용, 원자재 비용, 운송비, 전기료, 인건비 등에 따라 결정됩니다. 이러한 가격 요인의 변화는 초경질 소재 제품의 전체 가격에 직접적인 영향을 미칩니다.

예를 들어, 국제보석협회(IGS)가 발표한 최근 통계에 따르면 3~3.99캐럿 합성 다이아몬드 가격은 2020년에 1.2% 상승했습니다. 합성 다이아몬드 가격 상승의 주요 요인은 공급망 제약, 원자재 부족 등이었습니다. 따라서 높은 운송비, 공급 제약 등과 같은 요인들이 초경합금 소재의 가격을 상승시키는 주요 요인이며, 이는 결국 시장 성장을 저해하고 있습니다.

미래 기회:

항공우주 산업의 향후 성장 전망

구조적 무게 감소 및 연비 절감과 같은 주요 측면은 항공기 제조업체의 주요 고려 사항입니다. 다이아몬드 연마재와 같은 초경합금은 항공우주 생산 및 서비스 센터에서 항공기 부품의 정밀 래핑을 향상시킵니다.

예를 들어, 에어버스의 2023-2042년 예측에 따르면 향후 20년간 신규 여객 및 화물기 수요는 40,850대에 이를 것으로 예상됩니다. 따라서 위 데이터를 통해 항공우주 산업이 장기적으로 성장할 것임을 알 수 있습니다. 향후 항공우주 산업의 성장은 항공기 제조 공정에 사용되는 초경합금 소재에 대한 수요를 증가시킬 것입니다. 이는 향후 몇 년 동안 초경질 소재의 잠재적 성장 기회를 창출할 것입니다.

초경질 소재 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 90억 1,783만 달러 |

| CAGR (2023-2030) | 5.5% |

| 제품 유형별 | 다이아몬드, 입방정 질화붕소 및 기타 |

| 형태별 | 단결정, 다결정 및 복합재 |

| 최종 사용 산업별 | 항공우주, 건축 및 건설, 화학 및 석유화학, 광업, 전기 및 전자 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 |

| 주요 기업 | 엘리먼트 식스, 일진 다이아몬드, 황허 훨윈드, SF 다이아몬드, 베스코 슈퍼애브러시브, 허난 야롱 초경재료, 안후이 홍징, 하이페리온 머티리얼즈 & Technologies, Zhengzhou E-Abrasive Superhard Materials Co., Ltd, Zhengzhou Sino-Crystal Diamond Co., Ltd. |

초경질 소재 시장 세분화 분석:

제품 유형별 분석:

제품 유형 세그먼트는 다이아몬드, 입방정 질화붕소 등으로 분류됩니다. 2022년 다이아몬드 부문은 초경 소재 시장에서 가장 높은 시장 점유율을 기록했습니다. 다이아몬드는 탁월한 인성, 독보적인 경도의 연마재, 탁월한 방열성, 초고주파 필터 등 다양한 장점을 가지고 있습니다. 이러한 특성은 제품의 뛰어난 내구성을 보장합니다. 결과적으로 다이아몬드는 야금, 석유 시추, 건설, 항공우주, 전기 및 전자 등 다양한 최종 사용 산업의 절삭 공구 및 장비에 사용됩니다. 예를 들어, Electronic System Design Alliance(ESD Alliance)가 발표한 최근 통계에 따르면, 2021년 4분기 전 세계 전자 시스템 설계 매출은 2020년 4분기 30억 3,150만 달러에서 2021년 4분기 34억 6,820만 달러로 14.4% 증가했습니다. 또한, 미주 지역이 가장 큰 매출을 기록했으며, 아시아 태평양과 EMEA(유럽, 중동, 아프리카) 지역이 각각 15억 7,720만 달러, 14억 840만 달러, 4억 8,250만 달러의 매출을 기록했습니다. 따라서 앞서 언급한 산업의 글로벌 성장은 우수한 절연 파괴 강도를 보장하는 다이아몬드에 대한 전반적인 수요를 견인하고 있습니다. 이러한 주요 요인이 시장 성장을 가속화하고 있습니다.

또한, 입방정 질화붕소는 예측 기간 동안 시장에서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이는 건축, 항공우주, 화학 등 최종 사용 산업에서 입방정 질화붕소에 대한 수요가 증가하고 있기 때문입니다.

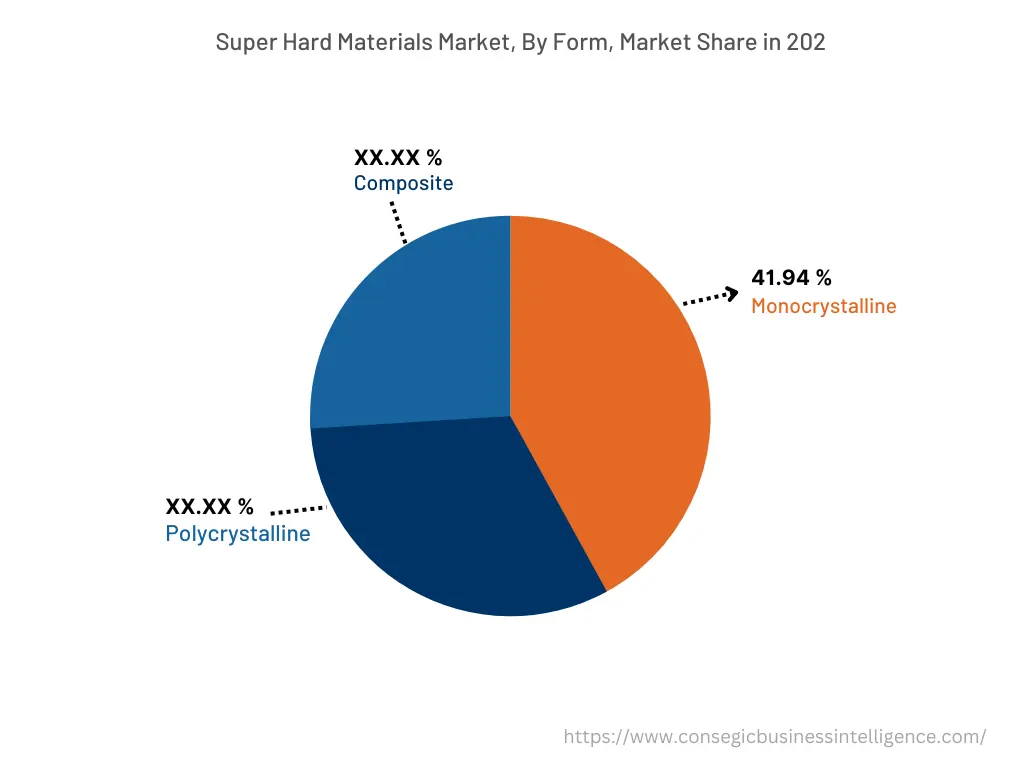

형상 기준:

형상 부문은 단결정, 다결정, 복합재로 분류됩니다. 2022년 단결정 부문은 전체 초경소재 시장에서 41.94%로 가장 높은 시장 점유율을 기록했습니다. 단결정 형태의 초경소재는 실온에서 33.2 W/cm·k의 우수한 열전도도를 보입니다. 이는 구리의 열전도도에 비해 5배 높은 수치입니다. 따라서 단결정 형태의 초경소재는 공구 마모가 심한 특히 까다로운 용도에 사용됩니다. 단결정 형태의 초경소재는 석유 및 가스 시추 분야의 절삭 공구에 사용됩니다. 예를 들어, 2022년 3월, 시노펙(Sinopec)은 중국 내 신규 석유 및 가스 상류 프로젝트에 311억 달러(USD)를 투자한다고 발표했습니다. 아시아 태평양, 중동 등 주요 지역의 가스 시추 프로젝트는 향후 몇 년간 해당 부문의 성장을 위한 중요한 기회를 창출할 것입니다.

그러나 전자 제품 생산 활동 증가, 건설 활동 증가 등으로 인해 복합소재는 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다.

최종 사용 산업 기준:

응용 분야는 항공우주, 건축 및 건설, 화학 및 석유화학, 광업, 전기 및 전자, 기타로 분류됩니다. 2022년 건축 및 건설 분야는 초경질 소재 시장에서 가장 높은 시장 점유율을 기록했습니다. 초경질 소재는 뛰어난 변형 저항성 및 열전도성과 같은 우수한 성능을 갖추고 있습니다. 이러한 특성 덕분에 초경질 소재는 대리석 연삭 휠, 목재 및 알루미늄 커터 블레이드, 다이아몬드 전기도금 유리 커터 등 건설 분야에 이상적인 선택입니다. 예를 들어, 2023년 6월 현재 아시아 태평양 지역에서는 다양한 상업 프로젝트가 개발 단계에 있습니다. 여기에는 인도의 9억 달러 규모 코메르츠 III 상업 오피스 단지(2027년 완공 예정), 일본의 5억 달러 규모 시바우라 1초메 복합 용도 단지(2030년 완공 예정), 중국의 9,200만 달러 규모 창난현 인민병원 2단계(2024년 완공 예정) 등이 포함됩니다. 따라서 아시아 태평양 지역에서 진행 중인 상업 개발 프로젝트는 초경질 소재가 다양한 건설 장비에 사용됨에 따라 초경질 소재 수요 증가에 유리한 기회를 창출할 것입니다. 이는 향후 몇 년간 시장 성장을 견인할 것입니다.

그러나 전기 및 전자 부문은 예측 기간 동안 초경질 소재 시장에서 가장 빠르게 성장할 것으로 예상됩니다. 이는 신규 제조 시설 투자 증가, 연구 및 개발 증가에 기인합니다. 개발 활동 등입니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

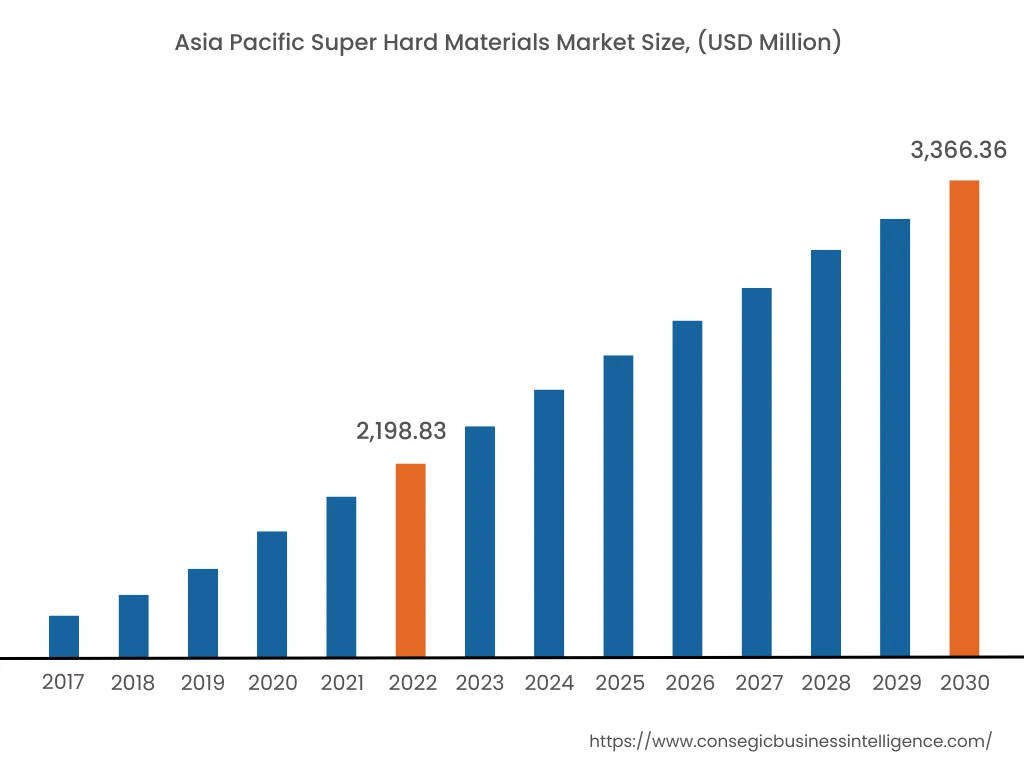

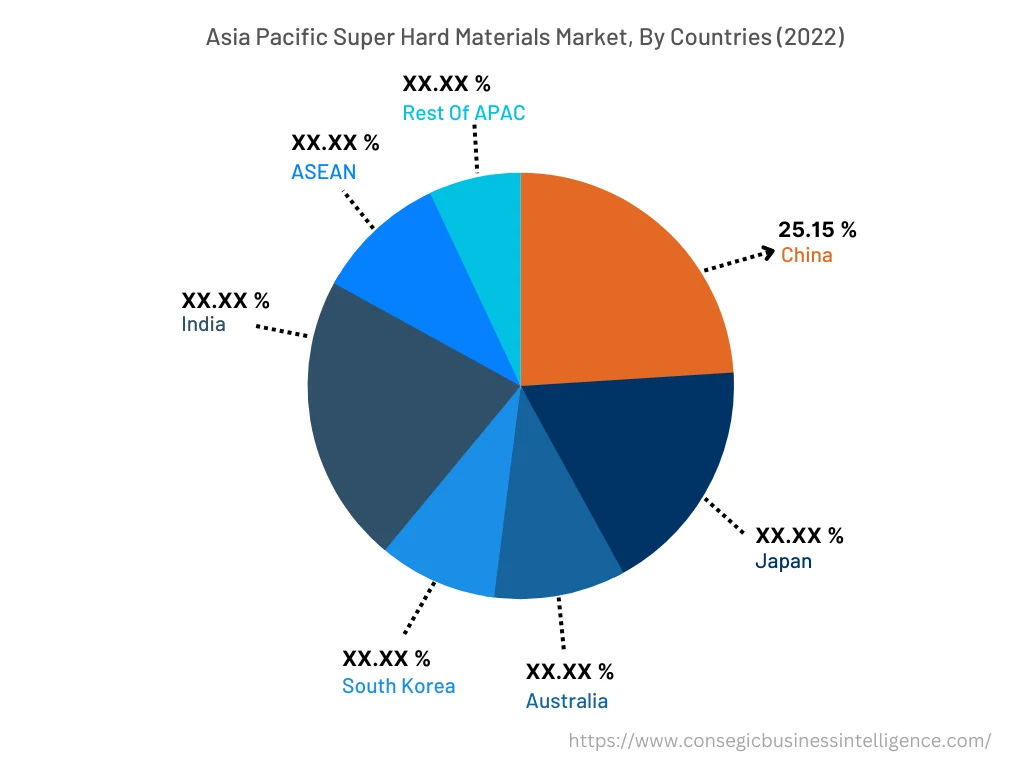

2022년 아시아 태평양 지역은 37.20%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 시장 가치는 21억 9,883만 달러로 평가되었습니다. 2030년에는 33억 6,636만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2022년 기준 25.15%의 시장 점유율로 가장 높은 점유율을 기록했습니다. 이는 건축, 화학 및 석유화학, 전기 및 전자 등 다양한 최종 사용 산업의 성장에 기인합니다. 예를 들어, 2021년 3분기에는 일본 도쿄 하마마츠초 시바우라 1초메 재개발 프로젝트가 31억 7천만 달러 규모로 착공되었습니다. 이 프로젝트는 두 개의 타워로 구성된 55만m² 규모의 복합 용도 빌딩 단지 개발을 포함합니다. 건설 공사는 2030년 말까지 완료될 예정입니다. 이후 해당 지역의 앞서 언급된 산업 성장은 초경질 소재에 대한 수요를 가속화하여 시장 성장에 기여할 것입니다.

또한 유럽은 예측 기간 동안 상당한 성장을 기록할 것으로 예상되며, 2023년부터 2023년까지 연평균 성장률(CAGR) 6.3%를 기록할 것으로 예상됩니다. 이는 건축 및 기타 다양한 최종 사용 산업에서 초경질 소재에 대한 수요가 증가하고 있기 때문입니다. 건설, 항공우주 등.

주요 주요 기업 및 시장 점유율 분석:

초경질 소재 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이들 기업은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 탄탄한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수, 합병 및 파트너십을 통해 제품 제공 범위 확장과 시장 점유율 확대에 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- 2023년 6월, Hyperion Materials & 초경질 소재 분야의 선두 제조업체인 Hyperion Materials & Technology는 미국 초경질 소재 공급업체인 Dura-Metal Products Corporation을 인수했습니다. 이번 인수의 주요 목표는 미국 시장에서 Hyperion Materials & Technology의 시장 지위를 확대하는 것이었습니다.